Retraites

La réforme ultralibérale du système des retraites que des millions de salarié·es et retraité·es ont combattue en 2023 constitue un incontestable recul social que la CGT continue et continuera de combattre. Jour après jour, de nombreuses et nombreux salarié·es, du secteur privé comme du secteur public, mesurent les conséquences dramatiques de cette réforme. Le report de l’âge de la retraite ne peut être la solution pour régler le problème du financement des retraites, a fortiori. La CNRACL assure la couverture des risques de vieillesse et d’invalidité des agent·es de la fonction territoriale et de la fonction publique hospitalière soit 2,2 millions de cotisant·es dont 63 % de la fonction publique territoriale. Il s’agit du deuxième régime de retraite de base dans notre pays, représentant environ 8 % des cotisant·es.

La retraite est un droit ! Nouveau livret de la CGT sur la CNRACL /avril 2026

« Toute personne a droit à un niveau de vie suffisant pour assurer sa santé, son bien-être et ceux de sa famille, notamment l’alimentation, l’habillement, le logement, les soins médicaux...» Déclaration universelle des droits de l’Homme, art. 25-1

L’avenir des retraites est lié à des évolutions démographiques mais dépend surtout de l’emploi, des salaires, du développement économique et du partage des richesses. Vivre plus longtemps et en meilleure santé est le résultat des progrès scientifiques et techniques. C’est aussi le résultat de plus d’un siècle de luttes des travailleurs et travailleuses pour construire une société solidaire de tous les âges

Retraite progressive dans la Fonction publique : 2 décrets au JO du 23 juillet 2025

Deux décrets ont été publiés au JO du 23 juillet 2025 pour permettre à l’ensemble des agents de la fonction publique d’accéder à la retraite progressive dès 60 ans, à partir du 1er septembre 2025.

En téléchargement :

- Décret n° 2025-680 du 15 juillet 2025 fixant l’âge d’ouverture du droit à la retraite progressive à soixante ans pour les assurés du régime de retraites des agents des collectivités locales et pour les ouvriers des établissements industriels de l’État.

- Décret n° 2025-681 du 15 juillet 2025 fixant l’âge d’ouverture du droit à la retraite progressive à soixante ans.

Pour un référendum sur les retraites !

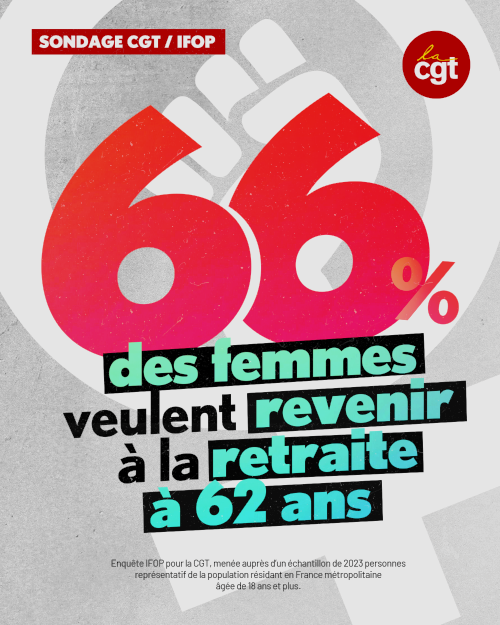

La CGT publie le résultat d'un sondage démontrant que 68 % des Français se déclarent favorables à un référendum sur les retraites. La Confédération prend ainsi au mot Emmanuel Macron. Lors de ses vœux, le chef de l’État disait vouloir la tenue d’un référendum, courant 2025. Selon l’étude commandée à l’IFOP, si un tel scrutin était organisé, 65% des Français voteraient en faveur d’une abrogation de la réforme qui a instauré l’âge légal de la retraite à 64 ans, dont 73 % des salariés. Plus largement, 61% des Français estiment qu’il faudrait revenir à un âge de départ à 62 ans et 56 % sont favorables à un retour à 60 ans, rejoignant ainsi la position de la CGT.

Sondage IFOP pour la CGT auprès d'un échantillon de 2023 personnes représentatif de la population résidant en France métropolitaine âgée de 18 ans et plus.

"Conclave" sur les retraites, l’évidente fumisterie !

Avant l’ouverture de ce simulacre de négociation, intitulé « conclave sur les retraites », Bayrou avait annoncé « rechercher une voie de réforme nouvelle, sans aucun totem ni tabou », y compris sur l’âge de départ à la retraite. Sans surprise, dès les premiers échanges, il n’était plus question de revenir sur les 64 ans. Sophie Binet, notre secrétaire générale confédérale, dénonçait alors la décision du Premier ministre, qui « enterrait » tout retour à 62 ans. Alors que l’ensemble des organisations syndicales représentatives revendiquaient d’une même voix l’abrogation de la réforme Macron-Borne, certaines d’entre elles ont choisi de prolonger leur participation à cette mascarade jusqu’au 23 juin pour une fois de plus négocier la longueur de la chaîne ou le poids du boulet.

Échec du conclave : la réforme doit être abrogée !

Ce 24 juin 2025, François Bayrou tentait une ultime manœuvre pour sauver son "conclave" retraites. Il recevait ce matin les trois syndicats restants dans la négociation et le patronat autour d'un texte qui, non seulement maintient, mais aggrave la réforme Borne. La CGT qui a quitté la négociation en mars dernier, appelle de nouveau à l’abrogation de la réforme. Denis Gravouil, secrétaire confédéral en charge du dossier livre son analyse.

Non à la suppression de l'abattement fiscal de 10% ! Un nouveau coup porté aux retraitées et retraités !

Comme toute la CGT, l’UFR-CGT Services publics dénonce fermement la volonté du gouvernement de supprimer l’abattement fiscal de 10 % sur les pensions de retraite. Cette mesure, si elle venait à être appliquée, constituerait une attaque directe contre le pouvoir d’achat de millions de retraités. Une de plus ! Depuis des années, les retraités subissent une politique d’austérité déguisée : gel des pensions, augmentation de la CSG, réformes injustes… À présent, le gouvernement envisage de supprimer l’abattement fiscal de 10 % appliqué sur les revenus de pension dans le calcul de l’impôt sur le revenu. Contrairement aux actif·ves, cet abattement, qui est plafonné, n’est pas lié aux frais professionnels, mais prend en considération les charges spécifiques liées à l’âge : santé, dépendance, perte d’autonomie, etc.

Manif du 20 mars 2025 à Marseille

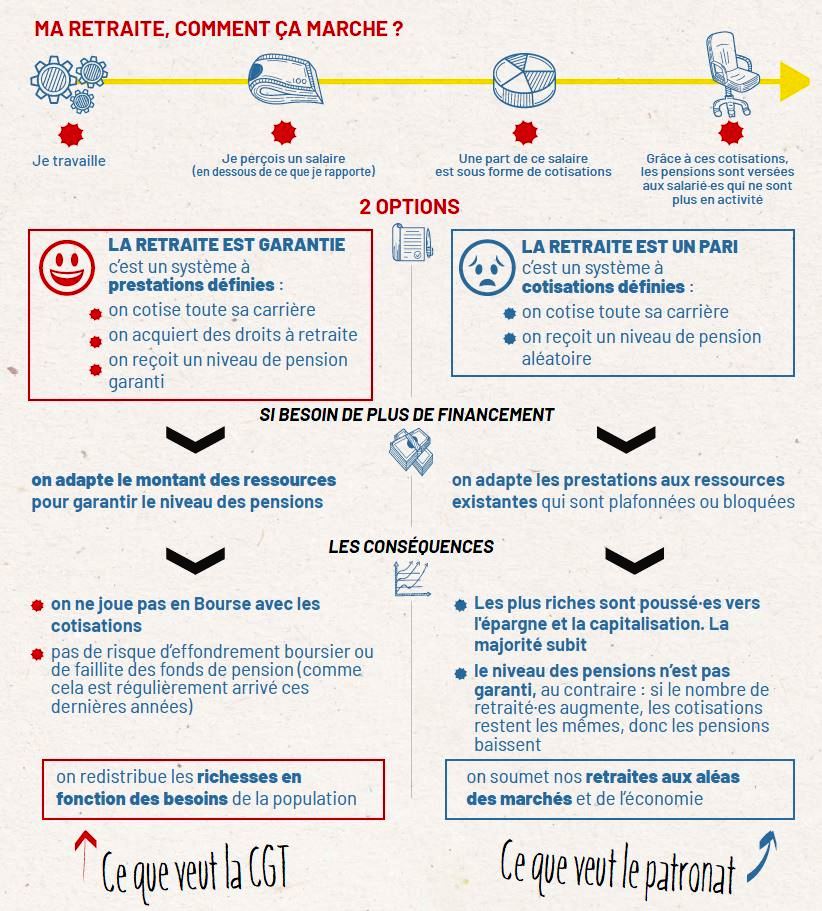

La capitalisation : le rêve de la finance

Avec la retraite par répartition, les cotisations des actif·ves financent les pensions des retraité·es.

C’est ce qui permet à nos pensions d’échapper à la finance et son appétit sans limites.

Mais le patronat et les banques rêvent des 388 milliards d’euros de nos pensions de retraite pour spéculer. Leur objectif est un système par capitalisation où chacun·e devrait épargner pour sa retraite.

La retraite version « fonds de pension » ne présente que des dangers pour nous :

- aucune sécurité et aucune garantie, puisqu’on ne sait pas ce que l’on reçoit, seulement ce que l’on verse ;

- une retraite à deux vitesses : seul·es les plus riches peuvent se constituer un capital suffisant, les autres survivent ;

- un risque financier énorme : notre retraite est cotée en Bourse et en cas de crise, elle s’évapore ;

- chacun·e subit le risque de pertes ou de faillites, tandis que les banques et les fonds de pension spéculent et profitent ;

- la financiarisation de nos entreprises par des fonds de pension qui ne visent que la rentabilité immédiate.

La seule solution efficace et juste c'est la répartition !

Contrairement à la capitalisation, grâce à la solidarité entre les générations, elle garantit une pension à toutes et tous, indépendamment des crises économiques.

Qui décide ? La question posée est simple : quelle est la part de la richesse créée par notre travail que nous allons attribuer au financement de nos retraites ? Lorsque le patronat ou les ultrariches proposent de fixer une « règle d’or » pour plafonner la part allouée aux retraites, ça n’est pas par soucis des comptes, c’est pour éviter tout débat démocratique sur la répartition des richesses.

Rien de tel pour baisser nos droits discrètement, sans même avoir besoin d’une réforme, et donc sans risquer d’affronter une mobilisation !

Retraites : de l’argent il y en a !

Grâce à la mobilisation historique de 2023 contre la retraite à 64 ans, le sujet est toujours au centre de l’actualité. Le gouvernement a été contraint d’ouvrir des concertations mais patronat et gouvernement font tout pour empêcher l’abrogation cette réforme injuste, alors que celle ci est finançable.

Retraites à 64 ans : une injustice et un non-sens

La retraite n'est pas un luxe ! C’est un droit à une vie après le travail. On accède à ce droit en cotisant. À 62 ans, un·e salarié·e sur deux n’est déjà plus en emploi. Les 64 ans ne font qu’allonger la précarité pour des milliers de senior·es enfermé·es entre chômage, minima sociaux, maladie, invalidité et emplois précaires.

La CGT revendique :

- le retour immédiat à l’âge légal de départ à la retraite à 62 ans, pour revenir à 60 ans ;

- des départs anticipés pour les carrières longues et pour celles et ceux ayant exercé des métiers pénibles * ;

- un calcul de la pension sur les salaires des 6 derniers mois dans le public et en revenant aux 10 meilleures années dans le privé (au lieu de 25 années) ;

- la garantie d’un niveau de pension d’au moins 75 % du revenu d’activité pour une carrière complète.

- la prise en compte des années d’études et des périodes de première recherche d’emploi et de chômage non indemnisé.

* En cas de pénibilité, la retraite doit être anticipée

Repousser l’âge de départ, c’est ignorer la réalité des millions de travailleur·ses soumis·es à des conditions éprouvantes. La pénibilité réduit l’espérance de vie en bonne santé. La

CGT se bat pour gagner des départs anticipés dès 55 ans, par exemple, en bénéficiant d’un trimestre de bonification par année d’exposition aux travaux pénibles.

En savoir plus :

Les femmes : grandes perdantes de la réforme

Les inégalités entre femmes et hommes au travail se répercutent et s’aggravent avec la retraite. Les femmes partent plus tard à la retraite et perçoivent une pension inférieure de 38 %, en moyenne, à celle des hommes.

C’est le résultat : des carrières interrompues, congés parentaux, temps partiels subis, salaires plus bas, plafonds de verre ; de la pénibilité invisibilisée des métiers féminisés et de la dévalorisation des métiers exercés en majorité par des femmes (soins, propreté, commerce). La retraite à 64 ans aggrave cette situation.

Pour l’égalité, la CGT veut :

- instaurer l’égalité salariale : sanctionner les entreprises qui discriminent, revaloriser les métiers féminisés, assurer un vrai déroulement de carrière aux femmes et lutter contre les temps partiels imposés ;

- améliorer les droits familiaux et conjugaux (droit à la pension de réversion pour les couples pacsés, majoration dès le 1er enfant…) ;

- reconnaître enfin la pénibilité des métiers féminisés.

- Financer et renforcer nos retraites, c'est possible !

Il faut 15 milliards d’euros d’ici 2030, pour financer l’abrogation de la réforme Macron. L’argent existe : il doit servir à financer nos retraites plutôt que d'alimenter les profits des actionnaires !

Allons chercher l’argent :

- égalité salariale entre les femmes et les hommes : + 6 milliards d’euros ;

- lutter contre la fraude aux cotisations sociales avec le travail dissimulé : + 6 à 8 milliards d’euros ;

- soumettre à cotisation les rémunérations exemptées de cotisations sociales (intéressement, participation…) : + 4 milliards d’euros ;

- augmenter de 1 % des cotisations sociales vieillesse sur la part dite employeur : + 5 à 6 milliards d’euros ;

- mettre à contribution les revenus financiers : au moins 10 milliards d’euros ;

- récupérer les exonérations non compensées : + 3 milliards d’euros.

Au total : presque 40 milliards d’euros de ressources.

Retraites : gagnons l’abrogation des 64 ans !

Deux ans après notre mobilisation historique, le gouvernement est contraint d’ouvrir des concertations pour revoir la réforme des retraites. Cependant, patronat et gouvernement vont tout faire pour empêcher l’abrogation de la réforme. Seule notre mobilisation peut faire la différence. La mobilisation massive de 2023 a mis les retraites au centre du débat

Conférence des retraites 2025 : le décryptage complet

La mobilisation massive de 2023 a mis les retraites au centre du débat. Si la retraite à 64 ans est toujours contestée aujourd'hui c’est grâce à la mobilisation syndicale et populaire sans faille. 64 ans, ça ne passe pas ! D’ailleurs tous ceux qui ont défendu le recul de l’âge de la retraite ont été sanctionnés dans les urnes. La concertation sur les retraites ne doit pas servir à légitimer la loi jamais votée, imposée par 49.3 en 2023 contre la volonté de la population.

Aujourd’hui, plus de 70% des gens sont pour l’abrogation de la réforme des retraites.

Pour que la démocratie soit respectée, la CGT exige dans tous les cas un vote au Parlement ou la consultation des français·es par référendum. En transparence, la CGT rendra publique la concertation. En toute transparence, vous retrouverez dans ce dossier qui sera enrichi au fur et à mesure des négociations dans le cadre de la conférence sur les retraites :

- l'ensemble des propositions de la CGT,

- des productions à destination de ses organisations,

- des éléments de réflexion autour de la question des retraites

L'abrogation des 64 ans pour le retour à retraite à 62 est une voie vers le retour à la retraite à 60 ans.

Il est temps de répartir les richesses dans le bon sens, vers ceux qui produisent c'est à dire les travailleurs : pour vivre de son travail, pour des services publics de qualité et pour notre protection sociale qui répond aux besoin de la population, à commencer par le droit à retraite en bonne santé !

Concertation retraites – déclaration de Sophie Binet

Ce 17 janvier, Sophie Binet et Denis Gravouil participaient à la rencontre organisée par le Premier ministre et la ministre du travail sur la réforme des retraites. Ci-contre, la déclaration prononcée par Sophie Binet lors de cette concertation.

Tout comprendre sur la retraite progressive

Le décret n°2023-751 du 10 août 2023 a transposé le dispositif de retraite progressive pour la CNRACL. Sous réserve de remplir certaines conditions, le fonctionnaire qui exerce une activité à temps partiel peut demander la liquidation partielle de sa retraite, tout en continuant à acquérir des droits au titre de sa pension définitive en percevant sa rémunération, de manière partielle également.

- L’employeur a-t-il la possibilité de s’opposer à la retraite progressive ?

- Comment s’informer de ses droits à la retraite progressive avant de faire sa demande de temps partiel auprès de son employeur ?

- Comment se calcule la pension partielle perçue au cours de la retraite progressive ?

- Est-il possible de modifier la quotité de temps de travail au cours de la retraite progressive ?

- La quotité de travail est-elle modifiable uniquement à la baisse ?

- Dans le cadre de l’occupation d’un emploi à temps incomplet, comment fonctionne la retraite progressive ?

- Les périodes de travail accomplies au cours de la retraite progressive peuvent-elles être prises en compte au titre de la surcote ?

- Comment mettre fin à sa retraite progressive ?

Déclaration de la CGT sur la Retraite additionnelle de la Fonction publique

Plutôt une bonne nouvelle, puisque le point de la valeur de service (celui qui sert au calcul de votre retraite additionnelle en fonction du nombre de points que vous avez acquis) augmentera de 4 % au 1er janvier 2025.

Cela fait 2 % de plus que l’inflation selon son calcul inscrit dans le PLF 2025 (Projet de Loi de Finances), même si celui-ci n’a pu être voté à la suite de la censure gouvernementale. Déjà début 2024, dans le cadre de la négociation pour l’augmentation de la valeur de service qui sera appliquée avec effet rétroactif au 1er janvier 2024, il fut décidé d’une augmentation de 2 % au-delà de l’inflation 2023, soit 6,8 % pour 2024.

La retraite des agents en situation de handicap dans la Fonction publique

Créé par la loi n°2005-102 du 11 février 2005 pour l’égalité des droits et des chances, la participation et la citoyenneté des personnes handicapées, le Fonds pour l’insertion des personnes handicapées dans la Fonction publique, le FIPHFP, œuvre depuis de nombreuses années pour l’insertion professionnelle et le maintien en emploi des personnes en situation de handicap dans les trois versants de la Fonction publique : fonction publique d’État, fonction publique territoriale et fonction publique hospitalière.

CNRACL | Note relative à l’audition du 4 avril 2024 sur la situation de la CNRACL

Christophe Couderc a été auditionné le 4 avril 2024, par les 4 inspecteurs (RUOL Vincent IGAS, LE GUILLOU Yannick IGAS, SAYEN Bastien IGA intérieur, TRUPIN Laurent Finances) sur la situation de la CNRACL, dans le cadre de la mission que leur ont confiée les ministres de tutelle (lettre de mission jointe). En introduction, il a rappelé l’histoire le CNRACL, constituant le patrimoine des FPT et FPH aussi bien actif que retraité. Il a réaffirmé notre attachement à la CNRACL et plus largement au système par répartition.

Télécharger la note et la lettre de mission ci-dessous.

Retraite | Foire aux questions

Il faut bien regarder les colonnes trimestres et jours.

Sur certaines années, si vous avez 3 trimestres et 88 jours, cela peut vouloir dire que vous avez éventuellement fait 2 jours de grève dans l’année.

Vous pouvez avoir d’autres journées à zéro, qui ne sont pas des journées de grève :

– Des absences injustifiées (à vérifier avec les arrêts) ;

– Des sanctions disciplinaires (suspension de service, mise à pied…).

J’ai l’âge légal pour partir à la retraite, mais je n’ai pas tous mes trimestres, puis-je demander ma retraite ?

Oui, mais vous aurez une décote. Elle est de 1,25 % par trimestre non travaillé.

Bénéficier de la surcote (coefficient de majoration)

Vous bénéficiez de la surcote si vous avez dépassé l’âge légal de départ à la retraite et que vous totalisez en liquidation le nombre de trimestres requis pour une retraite au taux maximum ; vous continuez à travailler et à cotiser à la CNRACL ou auprès de n’importe quel régime de retraite.

La surcote est de 1,25 % par trimestre supplémentaire cotisé.

Qu’est-ce que la décote (coefficient de minoration) ?

La décote est appliquée à la retraite lorsque la durée d’assurance est inférieure au nombre de trimestres nécessaires pour obtenir une retraite à taux plein. Le montant de la pension est réduit de 1,25 % par trimestre manquant.

Elle n’est pas appliquée lorsque l’assuré a atteint l’âge de l’annulation de la décote (limite d’âge).

Puis-je bénéficier de la surcote en partant en carrière longue ?

Le dispositif de carrière longue permet de partir avant l’âge légal de départ en retraite : la surcote ne s’applique que pour les trimestres travaillés APRÈS l’âge légal SEULEMENT si l’on a tous les trimestres requis pour le taux plein.

Comment valider les périodes de non titulaire ?

Attention : le dispositif de validation de services non titulaire existe plus.

En effet, l’article 53 de la loi n° 2010-1330 portant réforme des retraites a supprimé la possibilité de faire valider les périodes de non titulaire pour les titularisé·es à compter du 2 janvier 2013.

Bonification de trimestres pour enfants :

Dans la fonction publique

- Enfants nés avant le 1er janvier 2004 : la bonification pour enfant sera de 4 trimestres, à condition d’avoir eu une activité interrompue ou réduite pendant une durée continue au moins égale à 2 mois pour chacun de ses enfants.

- Enfants nés à compter du 1er janvier 2004 : une majoration de la durée d’assurance est accordée aux femmes. Cette majoration de 2 trimestres par enfant est prise en compte uniquement pour la durée d’assurance et non dans la liquidation de la pension, contrairement à la bonification attribuée pour les enfants nés avant 2004.

Qui est concerné par la réforme des retraites en 2023 ?

Les personnes nées à partir du 1er septembre 1961 sont les premières concernées. L’âge d’ouverture du droit à pension augmente de 3 mois par génération jusqu’à 64 ans. [tableau 1]

Le départ au titre de la carrière longue est-il toujours d’actualité ?

Le dispositif « carrières longues » est maintenu ; il permet aux personnes ayant commencé à travailler plus tôt de bénéficier d’un départ anticipé.

- 58 ans si vous avez commencé à travailler à 16 ans ;

- 60 ans si vous avez commencé à travailler à 18 ans ;

- 62 ans si vous avez commencé à travailler à 20 ans ;

- 63 ans si vous avez commencé à travailler à 21 ans.

- Et si vous réunissez au moins 5 trimestres avant la fin de l’année civile de vos 16, 18, 20 ou 21 ans, 4 trimestres suffisent si vous êtes né·e au cours du dernier trimestre de l’année ou si vous avez débuté votre carrière, tous régimes confondus.

Si vous êtes né·e entre le 1er septembre 1961 et le 31 décembre 1963 et si la durée cotisée exigée avant réforme est atteinte avant le 1er septembre 2023, vous pouvez partir selon les conditions applicables avant l’entrée en vigueur de la réforme.

Je suis fonctionnaire handicapé·e, quelques conditions pour une retraite anticipée au titre du handicap

Si vous avez été reconnu·e handicapé·e pendant plusieurs années, vous pouvez partir en retraite anticipée avant 62 ans, au plus tôt à 55 ans. Ce départ est soumis à deux conditions :

- Être atteint·e d’une incapacité permanente au moins égale à 50% ou, pour les périodes situées avant le 1er janvier 2016, avoir la qualité de travailleur·euse handicapé·e au sens de l’article L 5213-1 du code du travail ;

- Justifier d’une durée d’assurance ayant donné lieu à cotisation (suppression de la condition de durée d’assurance depuis le 1er septembre 2023) tous régimes confondus. [tableau 2]

Attention : Toutes les demandes de départ anticipé au titre du handicap sont soumises à validation à la CNRACL.

Remarque : Si vous êtes contractuel·le, vous pouvez bénéficier d’une retraite anticipée au titre du handicap du régime général dans les mêmes conditions qu’un·e salarié du secteur privé.

Tableau 1

Tableau 2

C.P.A. / Cessation Progressive d’Activité : comment la retraite progressive va être étendue aux fonctionnaires !

Permettre aux fonctionnaires qui le souhaitent de bénéficier d’un régime de transition “plus progressif” qu’aujourd’hui vers la retraite. C’était l’un des objectifs du gouvernement avec sa réforme des retraites, et notamment via l’article 26 de la loi du 14 avril dernier de financement rectificative de la Sécurité sociale pour 2023, qui étend aux fonctionnaires le dispositif de retraite progressive qui existait uniquement dans le régime général jusqu’à présent (pour les salariés du privé, mais aussi pour les contractuels de la fonction publique qui cotisent à ce régime).

RAFP / Régime Additionnel de la Fonction Publique : un fonds de pension par capitalisation

Tous les agents recevant des primes cotisent au Régime de Retraite Additionnelle de la Fonction Publique (RAFP), afin d'améliorer leurs pensions. Cependant, ce régime, même s’il est obligatoire, est encore très peu connu. L’assiette est basée sur les rémunérations accessoires perçues par l’agent dans la limite de 20 % de son traitement indiciaire brut. Fonctionnaires et employeurs cotisent chacun 5 %. Le conseil d’administration est composé de 19 membres : 8 représentants des organisations syndicales, 8 employeurs et 3 personnalités qualifiées qui sont nommées par l’État, qui est lui-même employeur. La CGT demande la liquidation de ce régime qui est par capitalisation. D’autant qu’il ne va rapporter que deux points de taux de remplacement pour une carrière de 42 ans. Il rapporte moitié moins que le régime de la CNRACL !

La situation pouvait être encore plus explosive pour ce régime additionnel de retraite de la Fonction Publique qui n’est en fait qu’un fonds de pension qui verse une rente (ou un faible capital) en fonction de points acquis sur les primes et les revenus accessoires.

Ce régime public indépendant, dont les provisions ne sont pas garanties par l’État, devait aussi se prononcer sur l’impact de la réforme des retraites sur le régime. D’emblée, notre représentant CGT au Conseil d’Administration a fait part de son étonnement de cette question à l’ordre du jour. Les réserves constituées par ce jeune régime indépendant se montent déjà à 42 Milliards d'euros. Malgré la soi-disant solidité du système, la Cour des Comptes a relevé récemment la faiblesse du rendement pour les retraitées et retraités et surtout les paramètres de calcul qui sont préalablement établis par rapport à des tables de mortalité qui viennent d’être ajustées.

Aurions-nous-gagné subitement 2 ans d’espérance de vie ? Après des échanges un peu vifs lors du C.A. et une suspension de séance réclamée par la CGT pour échanger avec l’intersyndicale, nous avons obtenu la présentation de plusieurs cas types et l’assurance que si le versement de la rente ne pouvait plus être versée avant 64 ans selon le calendrier progressif du Gouvernement, la valeur du point serait majorée de la surcote pour chaque année travaillée en supplément. De plus, notre organisation a aussi été entendue sur une nécessaire évolution du dispositif de versement fractionné du capital pour en raccourcir les délais. La décision a été votée à l’unanimité des présents.

La CGT demande la suppression de ce régime complémentaire et l'introduction des primes dans le salaire

Loi retraite : de 62 à 64 ans

La loi du 14 avril 2023, adoptée contre l'immense majorité de l'opinion publique, a pour principal effet de reculer l'âge de départ à la retraite en reportant progressivement de 62 à 64 ans l'âge légal d'ouverture des droits. Les explications de NVO Droits.

Les lois de 1993, 2003 et 2010 ont modifié les paramètres nécessaires au calcul d'une pension de retraite au régime général, en particulier pour prétendre à une pension dite à « taux plein » de 50 %. La loi du 14 avril 2023 en fait de même :

en repoussant l'âge légal minimal pour bénéficier d'une pension vieillesse ;

en accélérant l'augmentation du nombre de trimestres nécessaires pour obtenir une pension à taux plein (voir notre article à paraître).

Report progressif de l'âge légal de départ à la retraite

L'âge à partir duquel un assuré social peut demander à bénéficier de sa retraite est porté progressivement à 64 ans par tranche de trois mois par génération, à compter de celle née à partir du 1er septembre 1961. Il atteindra 64 ans pour les générations nées à partir de 1968, soit en 2030 (voir tableau ci-dessous) (art. L.161-17-2 et D. 161-2-1-9 C. séc. soc.).

Exemple : Christine est née le 1er octobre 1961 ; elle ne peut faire valoir ses droits à la retraite qu’à 62 ans et 3 mois (au lieu de 62 ans avant la réforme), soit à compter du 1er janvier 2024, au lieu du 1er octobre 2023.

Les mécanismes de la décote et de la surcote ne sont pas modifiés. Mais ils sont décalés progressivement de deux ans en même temps que les bornes d'âge. Cela aura évidemment un effet sur le niveau des pensions pour ceux qui décideront (ou subiront ?) de partir avant d'être remplis de leurs droits ou pour ceux qui comptaient sur la surcote pour améliorer leur pouvoir d'achat.

À noterLes régimes de retraite complémentaire, notamment l'Agirc-Arrco, devraient également impactés par le relèvement de l'âge de départ, ceux-ci se référant généralement à l'âge légal du régime général. Une négociation est en cours entre patronat et syndicats.

Maintien à 67 ans de l'âge pour l'obtention automatique du taux plein de 50 %

L'âge pour percevoir automatiquement une retraite à taux plein de 50 % quelle que soit la durée d'assurance (âge d'annulation de la décote) a été repoussé de manière progressive jusqu'à 67 ans par la loi du 9 novembre 2010 du fait du report de l'âge légal à 62 ans.

La loi du 14 avril 2023 maintient cet âge de 67 ans (Art. L. 351-8, 1°, C. séc. soc.). La minoration du taux de la pension ne s'applique que lorsque l’assuré ne justifie pas de la durée d’assurance requise pour obtenir une pension à taux plein et n’a pas atteint l’âge de 67 ans.

À noter : Maigre consolation : la décote, qui peut actuellement atteindre 25 % du montant de la pension, est désormais limitée à 15 %, compte tenu de la réduction de l’écart entre l’âge légal de départ à la retraite (à terme 64 ans) et l’âge d’annulation de la décote (67 ans). Mais ce qui est présenté comme une faveur est en réalité un trompe l'œil. En effet, cette mesure ne gomme pas le recul de deux ans de l'âge légal d'ouverture des droits qui pénalisera les assurés qui auraient pu faire valoir leurs droits au taux plein avant 64 ans. Et la maigre surcote qu'ils obtiendront vaut-elle deux ans de travail en plus ?

Le système de retraite est-il en danger ?

La réforme des retraites est-elle vraiment indispensable comme ne cesse d’argumenter le gouvernement ? En réalité, il n’ y a aucune urgence à réformer le système de retraites qui est pour le moment en excédent et dont le déficit à venir serait relativement faible et passager.

"Ma retraite, c’est mon droit !" Informations et revendications CGT

Avec les propositions de la CGT, nos élus CGT au Conseil d’administration de la CNRACL auront un rôle particulier à jouer pour la défense de la retraite des fonctionnaires, pour les affiliés actifs et retraités. Une participation massive aux élections professionnelles de décembre 2022 marquera l’attachement des fonctionnaires à leurs droits.